- アメリカに滞在する際、銀行口座は必要?

- アメリカの口座はどんな時に使うのかな…

- アメリカの銀行口座を開設するのに必要なものを教えて!

アメリカへの転勤や留学を予定している方にとって、現地の銀行口座は生活の基盤となる非常に重要なものです。家賃の支払いや給与の受け取り、日々の買い物など、アメリカでの生活をスムーズに進めるためには銀行口座が不可欠と言えるでしょう。現地の口座がないと日々の支払いに余計な手間や手数料がかかるだけでなく各種の手続きや個人証明にも支障をきたします。

この記事では、アメリカの銀行口座開設に関する様々な疑問を解消します。口座の種類や特徴、開設に必要な条件や書類、具体的な手続きの流れ、そして自分に最適な銀行を選ぶためのポイントまで、分かりやすく徹底解説。この記事を読めば、自信を持って口座開設手続きを進め、アメリカでの新生活をスムーズにスタートできるはずです。

前提条件:そもそもアメリカの銀行口座は必要?

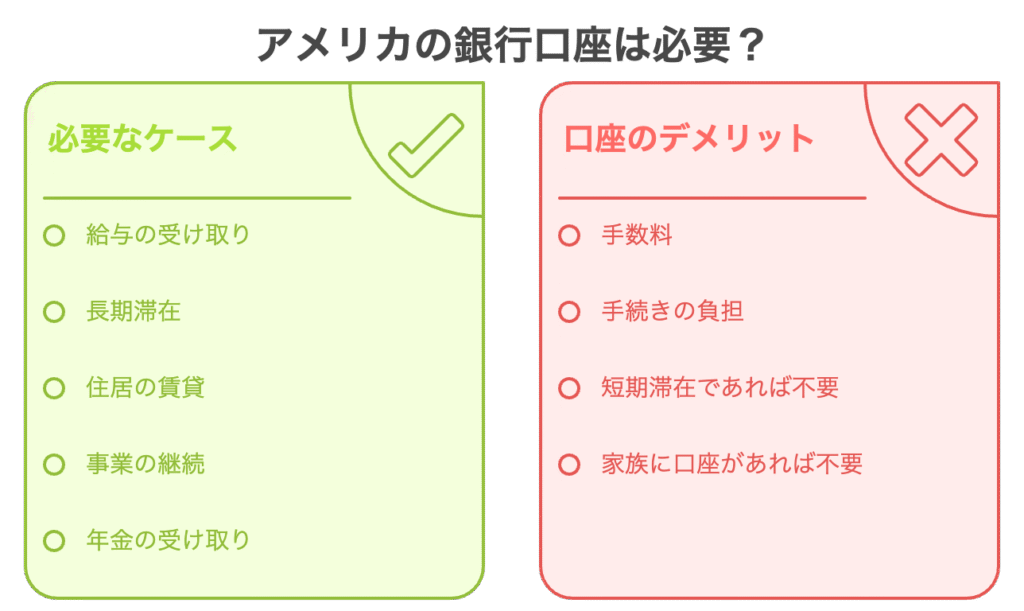

そもそもあなたにとってアメリカの銀行口座は必要でしょうか?日本の銀行とは異なり、アメリカの口座維持には一定金額を預けるか、もしくは手数料が必要になります。必要のない口座を維持するのは経済的に不利益を生じうるため口座がそもそも必要かは把握する必要があります。

結論から言えば以下の人は銀行口座が必要です。

給与振込は原則アメリカの銀行口座に限定されます。また住居の賃貸はクレジットカードなどで払えないことはないですが、手数料が日本の比ではなくかかり、しかもそれは100%消費者負担です。少なくない負担になりますので銀行口座を開設することを強くお勧めします。

一方で以下の人は口座開設が不要です。

日本でも口座を多数持つことのメリットは少ないですが、口座手数料がかかりやすいアメリカではなおのこと余計な口座は不要です。家族が口座を持っている人、銀行口座を持つメリットが少ない短期滞在の人はアメリカの銀行口座を持つ必要がありません。

短期滞在の支払いはクレジットカードで全て事足ります!

参考:海外留学と日本国内の銀行口座・クレジットカードの管理について4つのポイントを解説

アメリカで銀行口座を開設する方法

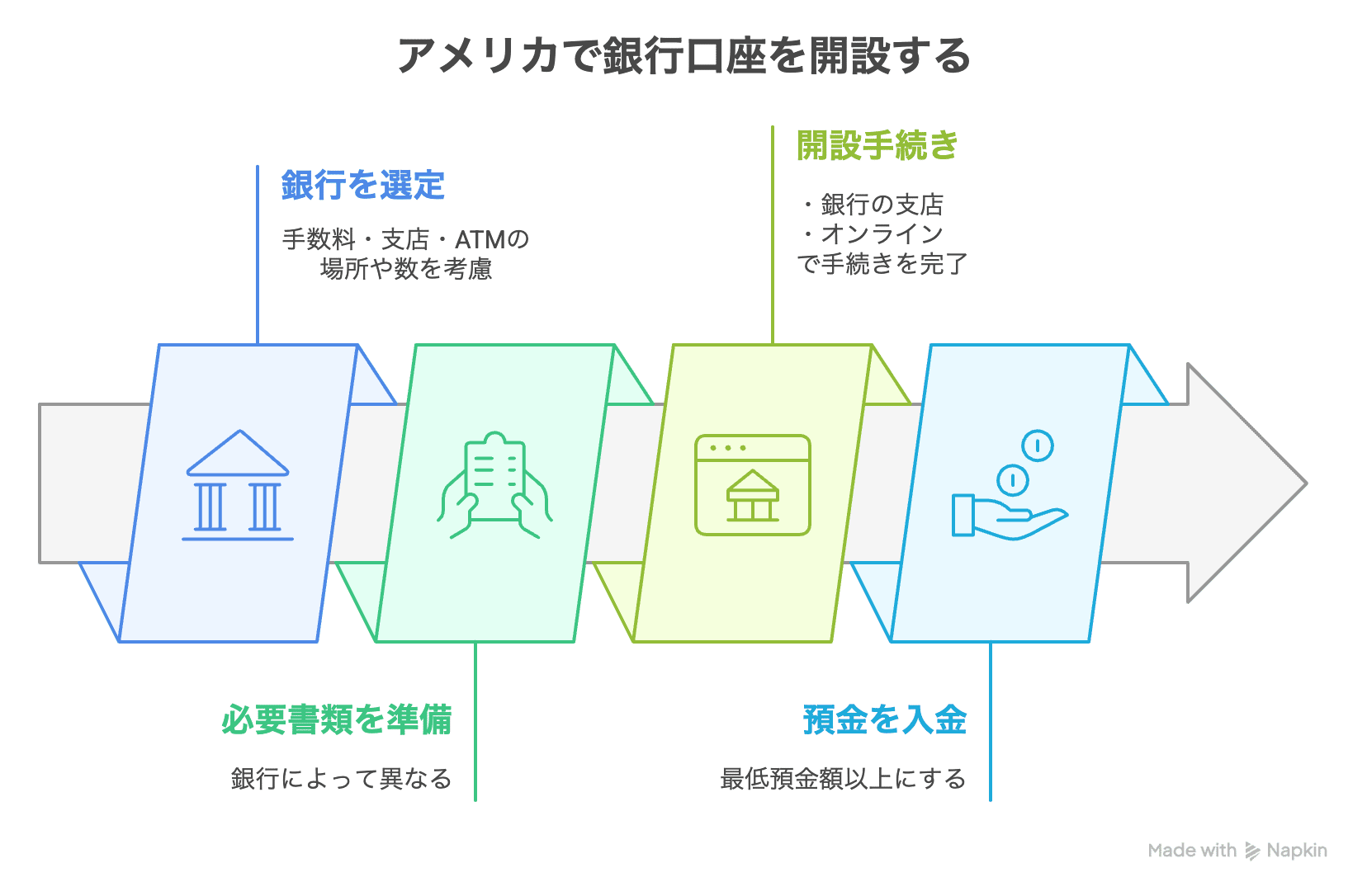

アメリカで銀行口座を開設する一般的な流れは以下の通りです。オンラインで完結できる銀行も増えていますが、ここでは基本的な窓口での手続きを中心に説明します。

- 銀行を選定する:手数料、支店・ATMの数や場所など条件に合った銀行を選択

- 必要書類を準備する:銀行や口座の種類によって異なりますので確認が必要

- 銀行窓口またはオンラインで手続き:銀行の支店を予約訪問/銀行のウェブサイトにアクセス

- 初期預金を入金する:口座が開設されたら、最低預金額以上の資金を入金

1. 銀行を選定する

後述する「アメリカの銀行の選び方」を参考に、ご自身に最適な銀行をいくつかリストアップし、比較検討しましょう。ウェブサイトで情報を確認したり、実際に店舗の様子を見に行ったりするのも良いでしょう。

2. 必要書類を準備する

口座開設に必要な書類は銀行や個人の状況(ビザの種類など)によって異なりますが、一般的には以下のものが求められます。事前に必ず銀行のウェブサイトで確認するか、直接問い合わせて準備しましょう。

- 身分証明書

- パスポート、運転免許証、州発行のIDカードなどが必要です。

I-94やDS-2019などの書類もあるとより確実です。

» アメリカ留学に向けたパスポート取得方法を解説! - 社会保障番号(SSN)または、納税者番号(ITIN)

- 通常はSSNですが、ない場合はITINを使用します。

留学生の場合、SSNもITINも保有していないケースも多いですが、その場合はパスポートと学生ビザ(F-1など)、I-20(在留資格証明書)などで開設できる銀行もあります。 - 住所証明

- 公共料金の請求書、賃貸契約書など、氏名と住所が確認できるものが必要です。

通常2つの住所証明が必要です。 - 初回に銀行に預けるためのお金

- 必要金額は銀行や口座の種類によって異なります。オンラインで手続きが可能な場合は他銀行から振り込みや小切手をスマホアプリ経由で預けることなどが可能です。

- 連絡先情報

- 現地の電話番号やメールアドレスが必要です。

現住所の証明には通常以下のものが使用できます。通常、本人名義で、かつ現住所が記載され、発行日から一定期間内(例:30日~60日以内)のものが求められます。渡米直後でこれらの書類がない場合は、銀行に相談してみましょう。

- 現住所を証明する書類 (Proof of U.S. Address):

- 公共料金の請求書(電気、ガス、水道など)

- 賃貸契約書 (Lease Agreement)

- 銀行からの郵送物(他の銀行の明細書など)

- 携帯電話の請求書

- 学校からの正式な書類(学生寮の住所証明など)

ポイント: 書類は原本を持参するのが基本です。コピーが必要な場合は銀行側で対応してくれることが多いですが、念のため事前に確認しておきましょう。また銀行によって必要な書類は変わりますので可能な範囲で事前に確認しておきましょう。

これらの書類、特にSSNや運転免許証があればオンラインで口座開設できるところも多いです!

書類が揃わない場合はどうする?

上記の書類の一部が足りない場合でも諦める必要はありません。というより多くの渡米前後の日本人はSSNや定まったアメリカの住所がない方も多いです。

・あらかじめ日本で可能なアメリカの銀行口座を開設する

・WISEで銀行口座を開設する

・周辺書類(ビザやDS-2019、I-20やOffer letter)を揃えて窓口で交渉する

などの方法で開設できます。

3. 銀行窓口またはWebサイトで開設手続きをする

アメリカで銀行口座を開設するには、窓口かオンライン(Webサイト)での手続きが必要です。窓口で手続きを行う場合、可能であれば予約するとより確実で短時間で手続きできるのでおすすめです。

窓口での手続き

飛び込みでの解説は断られるか時間がかかる可能性が高いため、事前にオンラインまたは電話で来店予約をすることをおすすめします。特にCOVID-19のパンデミック以降、予約必須としている銀行もあり、事前の情報収集が必要です。

当日は、準備した書類を持参し、銀行の担当者に口座開設をしたい旨を伝えます。申込書(アプリケーションフォーム)に必要事項を記入し、書類を提出します。担当者から口座の種類や特徴、手数料などについて説明があるので、不明な点は遠慮なく質問しましょう。英語でのコミュニケーションに不安がある場合は、事前に伝えたいことや質問事項をまとめておくとスムーズです。

オンラインでの手続き

近年、アメリカの多くの銀行ではウェブサイトを通じて口座開設の申し込みが可能です。画面の指示に従って情報を入力し、必要書類を電子的に提出(アップロード)することで手続きを進められます。

ただし、最終的な本人確認のために一度支店への来店が必要となる場合や、郵送での書類提出が求められる場合もあります。SSN/ITINを持たない外国人向けのオンライン開設はかなり難しいので窓口の手続きにしましょう。

4. 一定額を入金する

銀行口座を開設できたら、お金を預けます。事前に銀行が定める最低預金額を確認し、最低預金額以上のお金を用意しておきましょう。日本と違い、一定額以上を預けないと手数料がかかる場合が多い点にも注意が必要です。必ず最低金額以上を預けましょう。

口座開設手続きが承認されると、口座番号が発行されます。その後、定められた最低預金額以上の資金を口座に入金します。入金方法は、窓口での現金預け入れ、小切手での預け入れ、他の口座からの送金(Wire TransferやACH Transferなど)が一般的です。入金が確認されると、デビットカードや小切手帳などが後日郵送で届きます(即日発行してくれる場合もあります)。オンラインバンキングの設定もこのタイミングで行うと良いでしょう。

お金の預け入れ方法は窓口に現金を預ける以外にも、小切手や電子振込などが可能です。

小切手の入金は銀行各社が用意しているアプリからネット経由で行えて便利です!

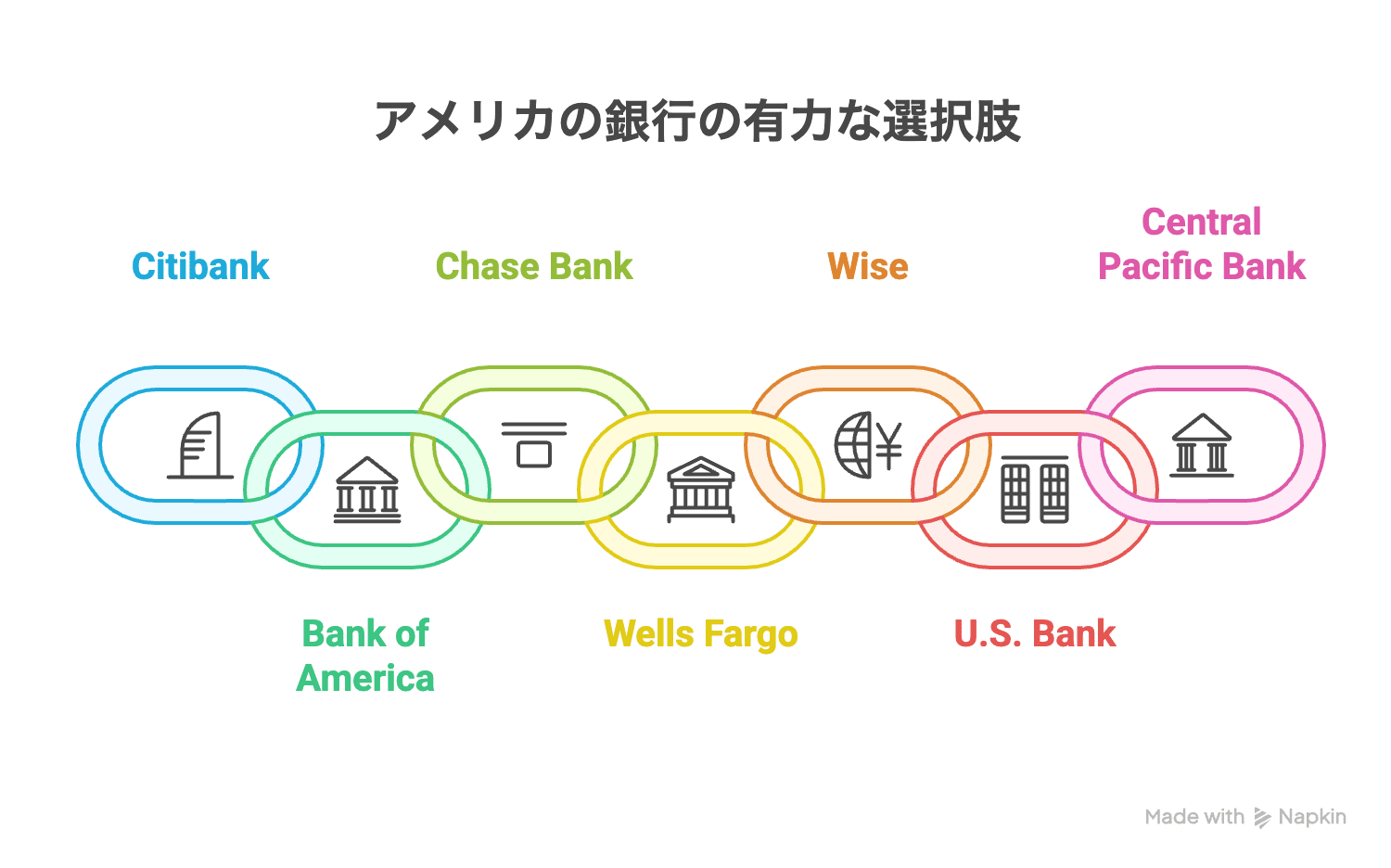

渡米前に銀行口座の開設が可能:U.S. bank・WISE・CPB

アメリカに初めて住む、という人が銀行口座を作成するのは実は大変です。SSN(ソーシャルセキュリティーナンバー)や定住している住所があればそれほど大変ではないのですが、SSNの作成・獲得がそもそもどんなに早くても3週間程度かかります。現地で住居を探す方が多いのでその間銀行口座が作れないのは非常に不便です。

U.S. bankは、三菱UFJ銀行とグループ関係にあって日本にいながらアメリカの銀行口座作成が可能です。口座作成時はもちろん、渡米後のサポートも日本語対応が可能なので非常に助かります。

問題点は預金の利率が低いことですが、それ以外使用には全く困りません。ほとんど全てネット及びアプリで処理することが可能で、小切手の換金もアプリでスムーズでした。

Union bankは支店が非常に少なかったです。U.S. Bankは27州をカバーしているので上記画像で示した州に在住予定の方は特におすすめです!

U.S. bank以外にもWISEやセントラルパシフィックバンク(CPB)でも日本在住のうちから銀行口座の開設が可能です。

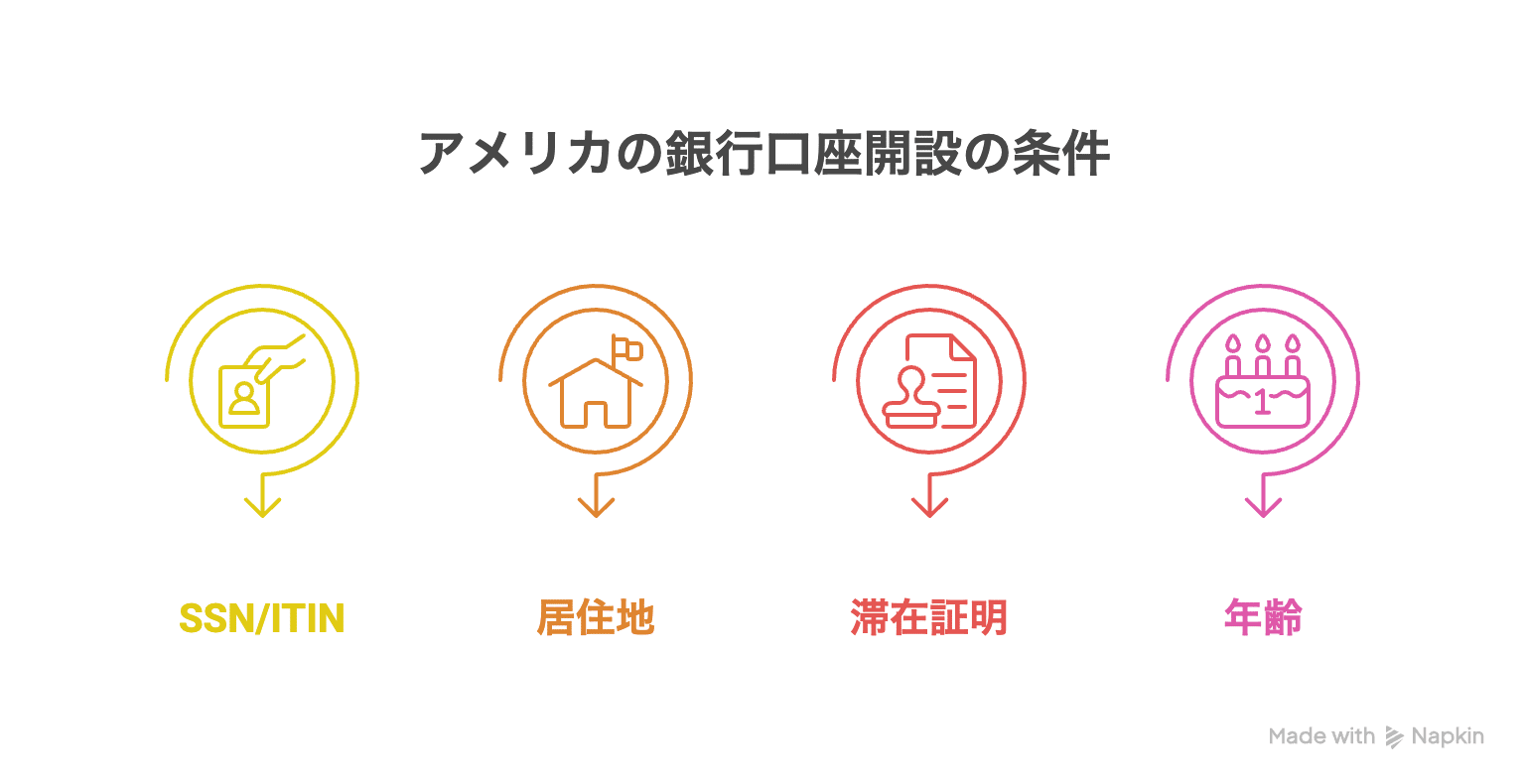

アメリカにおける口座開設の条件

アメリカで銀行口座が開設できる条件は以下のとおりです。

- ソーシャルセキュリティナンバー(SSN)/納税者番号(ITIN)を持っている

- アメリカに住んでいる(例外あり)

- 滞在許可を証明する書類を持っている

- 原則18歳以上

ソーシャルセキュリティナンバー(SSN)/納税者番号(ITIN)を持っている

ソーシャルセキュリティナンバー(SSN)は、アメリカ国民、もしくは働く資格のあるアメリカ在住の外国人(労働ビザ保有者など)に付与される9桁の社会保障番号です。アメリカには戸籍制度がないため、個人を識別するためのIDとしてSSNは重要な役割を果たしています。SSNが必要とされるのは、以下のような場合です。

» アメリカ留学に必要な保険(工事中)

外国人がSSNを取得するには、以下の条件をクリアする必要があります。

外国人のSSNの取得条件

- パスポートを持っている

- 労働資格を付与されたビザ(例:H-1B、L-1など)または永住権(グリーンカード)

- 出入国滞在記録カード(I-94)

申請にあたっての手続きは以下のとおりです。

- 申請用紙(Form SS-5)をダウンロードする

- 本人が、最寄りのSocial Security Administration Office(社会保険局)に行く

- 滞在ビザ、労働許可カード、パスポート、申請用紙を提出する

- 提出後、2〜3週間後でSSNのカードが届く

税金を正しく計算し報告するためにはSSNが必要となります。老後の生活や障害がある場合の支援金など、社会保障給付を受け取る時もSSNが必要です。銀行口座を開設する際にもSSNの提示が必要となることが多く、身元確認や信用情報がチェックされます。

SSNを持っていない場合は、個人用納税者番号(ITIN:Individual Taxpayer Identification Number)が代替として使われることもあります。(※注:全ての銀行がITINで代替可能なわけではありません)

» アメリカ留学に必要なビザの取得方法を解説!

- 個人納税者番号 (ITIN):SSNの取得資格はないものの、連邦税の納税義務がある個人(例:特定の留学生やその配偶者、アメリカ国内で不動産収入がある非居住者など)に発行される税務処理用の番号です。ITINで銀行口座を開設できる銀行もありますが、SSNに比べると選択肢は限られます。ITINはIRS(内国歳入庁)にForm W-7を提出して申請します。

- SSNもITINも無い場合: 留学生(F-1ビザなど)や一部の訪問者で、SSNもITINも保有していない場合でも、パスポート、ビザ、I-20、米国の住所証明などで口座開設を受け付けてくれる銀行もあります。特に大学内や近隣の支店は留学生の対応に慣れていることが多いです。

SSNの申請は入国して10日間程度経過してから!

SSN作成時には入国記録が参照されます。しかしこの入国記録が曲者。実際に入国してから記録に乗るまで10日前後かかる場合があり、その前に申請してしまうと一度断られてしまう可能性があります。一回断られると大きく時間をロスしますので入国して10日程度はSSNを申請しないようにしましょう!

アメリカに住んでいる

原則として、アメリカ国内の居住住所が必要です。これを証明する書類(公共料金の請求書、賃貸契約書など)の提出を求められます。渡米直後で住所証明が難しい場合は、銀行に相談してみましょう。一部の銀行では、条件付きで非居住者向けの口座開設オプションを提供している場合もありますが、一般的ではありません。

ただし一部の銀行では住所がない段階で口座開設が可能な場合もあります。

住所がなくても日本人が開設できる銀行口座例

アメリカの銀行で口座を開設する際の注意点

アメリカの銀行で口座を開設する際には、以下について確認しましょう。

- 口座の維持にかかる費用を把握する

- 口座開設後のセキュリティ対策を万全にする

事前に調べておけば、取引の際に発生する問題を未然に防ぎ、安心して銀行サービスが利用できます。

口座の維持にかかる費用を把握する

アメリカで銀行口座を開設する際には、口座維持に関わる費用を把握しましょう。

- 月額維持手数料:最低残高を下回ると発生する場合がある

- ATM手数料:自行と他行の場合で異なり、他行の場合は手数料が高額になる場合がある

- 国内外への送金手数料:海外送金は手数料が高額になる場合がある

- オーバードラフト手数料 :口座残高がマイナスになると高額な手数料がかかる

口座を一定期間以上使用しないと、休眠口座になることがあります。口座維持手数料を毎月数ドル程度引かれ続ける可能性があるので注意してください。当分渡航の予定がない場合は、忘れずに銀行口座を解約しましょう。

» アメリカの生活費

口座開設後のセキュリティ対策を万全にする

口座開設後のセキュリティ対策は、不正アクセスや詐欺から大切な資産を守るためにも重要です。被害を防ぐため以下の対策をしてください。

- 強力なパスワードを設定する

- 2段階認証を有効にする

- 定期的にアカウントの取引履歴を確認する

- 不審な活動を検知した際は速やかに銀行に連絡する

- 信頼できないメールのリンクはクリックしない

オンラインバンキングを利用する際は、OSを最新の状態に保つことが重要です。公共のWi-Fiで直接アクセスすることは避け、安全なインターネット回線、もしくはVPNを使用しましょう。

個人情報の共有は最小限にし、電話やメールを通じた情報の提供は極力控えましょう。詐欺につながる可能性も考慮し、銀行からのセキュリティ関連の通知や更新情報は真偽を確認してください。

アメリカの銀行の選び方

ここに紹介しただけでも多くの銀行があり迷ってしまいますよね。この項目ではアメリカの銀行の選び方を紹介します。

銀行は「口座を作れるところ」が優先ですが、他に考慮すべきポイントは以下の2点です!

- 手数料の負担が少ない銀行を選ぶ

- 支店やATMがたくさんある銀行を選ぶ

手数料の負担が少ない銀行を選ぶ

アメリカの銀行ではさまざまな手数料が発生します。主な手数料は以下のとおりです。

- 口座維持手数料:最低残高を下回ると発生

- ATM手数料:他行ATMを利用すると発生

- オーバードラフト手数料:口座残高の不足時に引き落としされた時に発生

- 引き出し制限手数料:月に一定回数以上の引き出しに対して発生

- 両替手数料:外貨への両替に対して発生

- 振込手数料:国内外への送金に対して発生

手数料は銀行ごとに異異なります。なるべく手数料が低い銀行を選択しましょう。口座開設時のプロモーションや特典の利用で、若干の現金ボーナスをもらえることがあります。

支店やATMがたくさんある銀行を選ぶ

支店やATMの数やアクセスの良さも考慮材料です。アメリカではキャッシュレスが基本ですが、現金を使う機会もまだあります。最重要項目ではありませんが、同じ条件であればATM・支店が多いに越したことはありません。

手続きが必要になったとき、支店ネットワークを広く展開している銀行だと便利です。移動が多い人には全国に支店やATMがある銀行がよいでしょう。

利便性の高い支店やATMを持つ銀行を選ぶことで時間と手数料を節約できます。

送金方法には注意!

通常の”Wire transfer”は比較的安全ですが、“Zelle”を使った送金には注意が必要です。メールアドレスだけで送金できてお手軽ですが、その分足がつきにくく詐欺などの犯罪に使われがちです。原則使用しない方が無難ですし、Zelleでしか支払えない、と言ってくる人は全て犯罪者だと思って対応した方が良いです。

アメリカの銀行の選び方:失敗しないためのポイント

銀行は地元の有名な銀行、もしくは下記の中で作成しておけば大きな間違いにはなりません。

アメリカで銀行口座を開設するための基礎知識

アメリカには多くの支店を持つメガバンクから州や地域を拠点とした地方銀行まで、多種多様な銀行があります。銀行によってサービスが異なるため、口座を開設する際には自分に合う銀行を選びましょう。アメリカの銀行は日本の銀行と異なる点があります。

アメリカの銀行システムの概要

アメリカの中央銀行制度は、以下の3つの構成から成り立っています。

- 連邦準備制度(Federal Reserve System, FED)

- 米国の中央銀行制度全体を指します。金融政策を司り、銀行間の取引を安全かつ効率的に行うためのシステムです。通貨の発行や金融政策の実行、銀行の監督、決済システムの管理を行います。

- 連邦準備制度理事会(Federal Reserve Board, FRB)

- 7人の理事から構成されています。大統領によって任命され、上院によって承認されます。役割は米国の金融政策を策定し、連邦準備制度全体の運営と管理を監督することです。銀行規制や消費者保護、金融の安定性維持に関与します。

- 連邦準備銀行(FRB)

- 12の地区に設置されています。それぞれが地域の経済を監視し、中央銀行としての機能を分散して実行します。役割は、地域の金融機関に対する監督とサービスの提供です。地域の経済状況を把握し、FRBの金融政策決定のための情報を出します。

アメリカの銀行は、役割や提供するサービスによって以下のように分類されています。

| 銀行の種類 | 役割 | 主なサービス |

| 商業銀行(Commercial Banks) | 個人や企業へ幅広くサービスを提供 | 預金の受け入れ、貸付、送金、クレジットカード発行など |

| 貯蓄銀行(Savings Banks) | 主に個人向けの貯蓄と住宅ローンを提供 | 利子付きの貯蓄口座や定期預金を提供し、集めた資金を住宅ローンとして貸出など |

| 信用組合(Credit Unions) | 会員が所有し運営する非営利の金融機関で、個人と地域者化に向けてサービスを提供 | 預金の受け入れ、貸付、送金、クレジットカード発行など |

| 投資銀行(Investment Banks) | 主に企業や投資家向けにサービスを提供 | 株式や債券の引受、M&Aの助言、市場取引など |

| オンライン銀行(Online Banks) | オンラインによる安い手数料でサービスを提供 | 預金の受け入れ、貸付、送金、クレジットカード発行など |

| 地方銀行(Regional Banks) | 特定地域の個人や企業へサービスを提供 | 預金の受け入れ、貸付、送金、クレジットカード発行など |

アメリカの銀行は、貯蓄口座や当座預金口座、ローン、クレジットカード、投資商品といった幅広い金融商品を提供しています。

アメリカで銀行口座を開設する前に知っておきたい基礎知識

アメリカには、全米に多数の支店を持つ大手メガバンクから、特定の州や地域に根差した地方銀行、さらには実店舗を持たないオンライン銀行まで、多種多様な銀行が存在します。それぞれ提供するサービスや手数料、口座維持条件などが異なるため、ご自身の目的やライフスタイルに合った銀行を選ぶことが大切です。

アメリカの銀行システムと口座の種類について解説します!

アメリカの銀行システムの概要

アメリカの中央銀行制度は「連邦準備制度(Federal Reserve System, 通称FED)」と呼ばれ、主に以下の3つの要素で構成されています。

- 連邦準備制度理事会 (Federal Reserve Board, FRB)

- 連邦準備銀行 (Federal Reserve Banks)

- 連邦公開市場委員会 (Federal Open Market Committee, FOMC)

連邦準備制度理事会 (Federal Reserve Board, FRB)

ワシントンD.C.に拠点を置き、7名の理事で構成されます。アメリカの金融政策の策定、連邦準備制度全体の運営監督、銀行規制、消費者保護、金融システムの安定維持などを担います。理事は大統領によって任命され、上院の承認を得て就任します。

連邦準備銀行 (Federal Reserve Banks)

全米12の地区に設置されており、各地区の経済状況を監視し、中央銀行としての機能を地域レベルで実行します。主な役割は、管轄地区の金融機関への監督・サービス提供、地域経済情報の収集とFRBへの報告などです。

連邦公開市場委員会 (Federal Open Market Committee, FOMC)

FRBの理事7名と連邦準備銀行総裁5名(ニューヨーク連銀総裁は常任、その他4名は輪番制)で構成され、公開市場操作(国債売買など)を通じて金融政策を実行する最高意思決定機関です。

これらの機関が連携し、通貨の発行、金融政策の実施、銀行システムの監督、決済システムの円滑な運営など、アメリカ経済の安定と成長を支える重要な役割を担っています。

また、アメリカの銀行は、その役割や提供するサービスによって、以下のように大別されます。

| 銀行の種類 | 主な役割・特徴 | 主なサービス |

|---|---|---|

| 商業銀行 (Commercial Banks) | 個人や企業に対し、広範な金融サービスを提供 | 預金、貸付、送金、クレジットカード発行、外国為替など |

| 貯蓄貸付組合 (Savings and Loan Associations, S&Ls) / 貯蓄銀行 (Savings Banks) | 主に個人向けの貯蓄促進と住宅ローン提供に特化(近年は商業銀行に近い業務も展開) | 貯蓄口座、定期預金、住宅ローンなど |

| 信用組合 (Credit Unions) | 会員によって所有・運営される非営利の協同組織金融機関。特定の地域社会や職域の個人向けにサービスを提供 | 預金、貸付、送金、クレジットカード発行など(商業銀行と類似するが、より低い手数料や高い預金金利を提示することも) |

| 投資銀行 (Investment Banks) | 主に企業や機関投資家、富裕層向けに、証券の引受、M&Aアドバイザリー、市場取引などの専門的な金融サービスを提供 | 株式・債券引受、M&A助言、アセットマネジメント、トレーディングなど |

| オンライン銀行 (Online Banks) | 実店舗を持たず、主にオンラインでサービスを提供。運営コストを抑えることで、比較的有利な手数料や金利を提示することが多い | 預金、貸付、送金、クレジットカード発行など(支店サービスは限定的または無し) |

| 地方銀行 (Regional Banks) | 特定の地域や州を拠点とし、その地域の個人や中小企業に密着した金融サービスを提供 | 預金、貸付、送金、クレジットカード発行など |

アメリカの銀行口座の種類

アメリカの銀行口座の種類は以下のとおりです。

| 口座の種類 | チェック口座 | 貯蓄口座 | 証書口座 | マネーマーケット口座 |

| 口座名 | Checking Account | Savings Account | Certificate of Deposit, CD | Money Market Account |

| 口座種別 | 普通預金口座 | 貯蓄口座 | 定期預金口座 | 高利息の貯蓄口座 |

| 利息 | △ | ◯ | ◯ | ◯ |

| 機能 | 給与受取、各種引落、小切手取引ができる | 普段使わないお金を預けられる | 一定の期間お金を預けられる | 普段使わないお金を預けられる |

| 口座維持手数料 | 諸条件あり | 諸条件あり | 諸条件あり | 諸条件あり |

| 出金制限 | なし | あり | あり | あり |

| 備考 | 最低預金額など諸条件が銀行によって異なる | 初期預金に対して最低額が設定されていることが多い | 基本的には一度預け入れると満期になるまで引き出せない | 初期預金や残高に対して最低額が設定されていることが多い |

チェック口座(Checking Account)

Checking Account(チェッキング・アカウント)は日本の普通預金口座と同意義です。Checking Accountでは、給料受取り、家賃や光熱費、クレジットカードの支払いなどができます。ATMや送金などで、お金を引き出すことも可能です。

基本的に使用回数制限や手数料はありません。利子が付かないのが通常ですが、付いてもごくわずかです。

アメリカではチェック(小切手)を使って支払うことがあります。小切手の支払いもチェッキング口座からです。最低預金額を下回ると手数料がかかる場合があるので確認しましょう。

セービング口座(Savings Account)

Savings Account(セービング・アカウント)は、利息がつく口座です。資金拘束の程度は銀行によって大きく異なります。1か月間で現金を引き出せる回数制限があったり、規定回数以上引き出すと手数料がかかったりすることがあるため注意しましょう。

よく使うのはCheckingとSavingsですが、それぞれ別々の最低入金額とそれを下回った時の手数料が設定されているので注意が必要です!

証書口座(Certificate of Deposit, CD)

Certificate of Deposit(サーティフィケート・オブ・デポジット)は、Savings Accountよりも利率が高くより貯蓄に適しています。

基本的には、一度預け入れると満期になるまでお金を引き出せません。引き出す場合はペナルティを課せられることがあります。

マネーマーケット口座(Money Market Account)

マネーマーケット口座で集められた現金は、低リスクの短期金融商品で運用します。国債などの投資商品で運用されるため、セービング口座よりも高金利を得られることが特徴です。

貯蓄口座のような利便性があり、小切手の発行や現金の引き出しもできます。預金保護の対象ですが、引き出し回数には制限があるので頻繁な利用には不向きです。最低残高を維持できないと口座管理手数料がかかることがあります。

アメリカの銀行口座の種類:あなたに必要なのはどれ?

アメリカの銀行で開設できる主な口座の種類は以下の通りです。それぞれの特徴を理解し、ご自身の目的に合った口座を選びましょう。

| 口座の種類 (英語名) | 通称・概要 | 主な機能・特徴 | 利息 | 手数料・備考 |

|---|---|---|---|---|

| Checking Account | 日本の当座預金に近い | 給与振込、家賃・公共料金の自動引落、デビットカード決済、小切手(チェック)発行・利用、ATMでの現金引出など、日常的な入出金に利用。 | 無~僅少 | 口座維持手数料がかかる場合がある(最低預金額の維持、一定回数の取引などの条件クリアで免除されることも)。小切手の発行・利用が多いアメリカでは必須の口座。 |

| Savings Account | 貯蓄専用口座 | すぐに使う予定のない資金を預け入れ、利息を得るための口座。 | あり | チェッキング口座より高い金利が付くのが一般的。月間の引き出し回数に制限がある場合が多く、超過すると手数料が発生することがある。最低預金額が設定されている場合もある。 |

| Certificate of Deposit, CD | 日本の定期預金口座に相当 | 一定期間(数ヶ月~数年)資金を預け入れることで、セービング口座よりも高い金利を得られることが多い。満期前に解約するとペナルティ(解約手数料や利息の減額など)が発生する。 | あり | 預入期間や金額によって金利が異なる。まとまった資金を一定期間固定で運用したい場合に利用。 |

| Money Market Account, MMA / Money Market Deposit Account, MMDA) | 日本の証券口座のMMFに該当 | セービング口座より高い金利が期待でき、チェッキング口座のように小切手発行やデビットカード利用が可能な場合もある(制限あり)。預金保険の対象となるMMDAが一般的。短期の金融商品で運用されるため、比較的安全性が高い。 | あり | 一般的に、セービング口座よりも高い最低預金額や残高維持条件が設定されていることが多い。引き出し回数にも制限がある場合がある。 |

主な口座の詳細:

- チェッキング口座 (Checking Account) 日本でいう普通預金口座とほぼ同じ役割を果たし、日常生活における資金決済の中心となる口座です。給与の自動振り込み、家賃や公共料金、クレジットカードの支払いなどに利用できます。ATMでの現金引き出しや、デビットカードを使った店舗での支払いもこの口座から行われます。アメリカでは、個人小切手(パーソナルチェック)を使って支払いをする文化が依然として残っており、その際の引き落とし口座にもなります。 基本的に利息は付かないか、付いてもごく僅かです。多くの銀行では、口座維持手数料が設定されていますが、一定額以上の預金残高を維持する、給与振込口座に指定するなどの条件を満たせば免除されることが一般的です。

- セービング口座 (Savings Account) すぐに使う予定のないお金を預けておくための、利息が付く貯蓄用の口座です。チェッキング口座とセットで開設することが一般的です。 連邦法により、かつては月6回までの引き出し制限がありましたが、近年この規制は緩和されました。ただし、銀行によっては独自の引き出し制限や、規定回数を超えた場合の高額な手数料を設定している場合があるため、注意が必要です。

- 譲渡性預金証書 (Certificate of Deposit, CD) 日本の定期預金に似た商品で、一定期間(例:6ヶ月、1年、5年など)お金を預け入れることで、セービング口座よりも高い金利を得られるのが一般的です。預入期間が長いほど、また預金額が大きいほど金利が高くなる傾向があります。 原則として満期日まで資金を引き出すことはできず、中途解約する場合はペナルティ(手数料や利息の減額など)が課されるため注意が必要です。

- マネーマーケット口座 (Money Market Account, MMA / MMDA) セービング口座よりも高い金利が期待でき、かつチェッキング口座のような決済機能(小切手発行やデビットカード利用など)も一部備えた口座です。集められた資金は、国債などの比較的低リスクで流動性の高い短期金融商品で運用されます。 一般的に、セービング口座よりも高い最低預金額や口座維持残高が求められる傾向があります。預金保険制度(FDIC)の対象となるのはMMDA(Money Market Deposit Account)です。MMF(Money Market Fund)は投資信託の一種であり、預金保険の対象外となるため混同しないよう注意しましょう。

アメリカで銀行口座を開設するメリット

アメリカで銀行口座を開設するメリットは、以下のとおりです。

- 給与の安全な受け取り: 現地での就労やインターンシップで得た給与をスムーズに受け取れます。

- 手数料の節約: 為替レートの変動や両替手数料を気にせず、米ドルで資金を管理し、必要な時にATMから現金を引き出せます(他行ATM利用時は手数料がかかる場合あり)。

- デビットカード決済: 日常の買い物やサービス利用時に、現金を持ち歩くことなくデビットカードでスマートに支払いができます。

- 支払いの自動化: 家賃、公共料金、携帯電話料金などの定期的な支払いを口座から自動引き落としに設定でき、支払い忘れを防ぎます。

- 小切手の利用: アメリカでは依然として小切手での支払いが一般的な場面もあり、銀行口座から小切手を利用した支払いや受け取った小切手を換金することが可能になります。

- オンラインバンキングの活用: 残高確認、送金、支払いなどがオンラインやスマートフォンアプリで簡単に行え、資金管理が効率化します。

- クレジットヒストリー構築: 将来的にクレジットカードの作成に重要となるクレジットヒストリーを築く上で、銀行口座の利用実績も間接的に影響する場合があります。

- 投資機会の拡大: 現地での投資商品へのアクセスが容易になります。

- 高金利: 日本の銀行と比較してアメリカでは高い金利が提供されることがほとんどです。

銀行口座があると金銭管理が効率化できるため生活の利便性が大幅に向上します!

まとめ:銀行口座はアメリカ生活の基盤です

アメリカで銀行口座を開設することは、現地での新生活を始める上で非常に重要なステップです。この記事で解説した基礎知識、口座の種類、開設手順、必要書類、注意点、そして銀行選びのポイントをしっかりと理解し、計画的に準備を進めましょう。

特に、SSNやアメリカの住所証明など、日本にいる間には準備できないものもあります。渡米後の手続きをスムーズに進めるためにも、事前に情報収集を徹底し、ご自身の状況に合った銀行と口座を選んでください。

口座開設は時に煩雑に感じるかもしれませんが、一度完了すればアメリカでの資金管理が格段に便利になり、生活の利便性が大きく向上します。この記事が、あなたの銀行口座開設と、その先の快適なアメリカ生活の一助となれば幸いです。

» 留学準備の最適プランニング

コメント